.jpg)

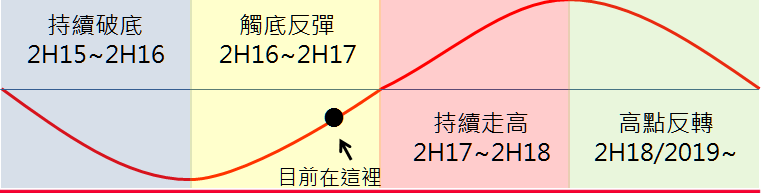

去年中以來DRAM供需吃緊價格上漲,產業反轉向上,進入再一次的景氣循環,所謂景氣循環股,簡單說就是股價受供需影響劇烈,上漲及低迷的時間會拉長至一年以上,DRAM、面板都是很典型的例子。

2013、2014年DRAM需求大增,帶動當年價格年上漲8.4%、1.1%;2015年供需反轉,至2016年第一季DRAM價格下滑達20%-50%,法人預期DRAM價格從2016年第二季反彈後,2017年將大幅上漲,進入第9次景氣循環。

資料來源 : Gartner,Bloomberg,投顧整理

去年第二季以來漲價的供給部分,主要為三星、SK、海力士等大廠在上半年開始減少標準型DRAM投產,使得2016下半年起DRAM供給減少,而需求端則是智慧型手機內建記憶體容量持續增加帶動DRAM景氣自谷底走揚,NAND Flash狀況亦同,供需吃緊至少將持續至下半年。

另外,中國產能至少到2018年後才有可能產出,而三星主要擴產在於OLED面板,在此環境下今年DRAM供需仍將為良性的。

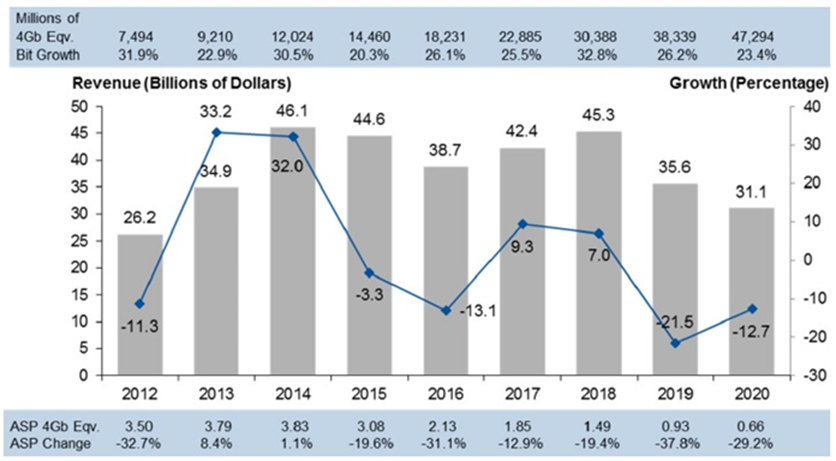

- 2012-2020年全球DRAM產值預估;資料來源 : Gartner,投顧整理

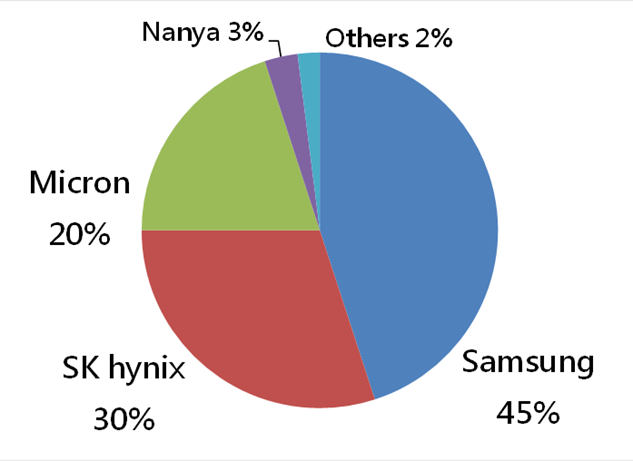

- 2016年DRAM市佔率預估;資料來源:Gartner,投顧整理

以下聲明條款適用於本台新權證部落格

- 一、 對於本處經營之社群媒體,其提供之資訊或經由其連結之其他網站而取得之資訊或建議,不擔保其即時性、正確性及完整性。

- 二、 對於本處經營之社群媒體,所提供之建議及參考資料不得作為任何交易行為之依據,資料內容進行任何投資行為所產生之風險及盈虧均需完全自行負責。本處不對使用者的個人投資決策負任何責任。

- 三、 對於本處於社群媒體所提供之資訊或建議有權隨時修改或刪除之權利,相關留言、轉寄、發文、連結與本處無關。

.jpg&size=s)